明けましておめでとうございます。2019年もスタートしました。

今年もよろしくお願いします。

2019年、いきなりアップルの業績下方修正の影響もあり、波乱の幕開けとなった

株式市場ですが、これまで上げ一辺倒とも云えた市場が転換となる年かもしれませんね。

昨年からその傾向が徐々に出ていましたが、注意してみていく必要がありそうです。

投資を始めるときに多くの人が考えること

弊社には海外投資を始めたいというお客様から相談が多く寄せられます。

そのような資産運用や投資を始めようとするお客様からよくくる質問の1つとして

『一括投資と積立投資だったら、どちらがいいでしょうか?』

という質問があります。すでに、ご存知かもしれませんが、一括投資はまとまった資金を

ファンドに投資して資産運用に回すということです。

積立投資は、毎月決まった金額を資産運用に回していく方法です。

いわゆる『チリも積もれば山となる』ですね。

『どちらがいいでしょうか?』というのは、資産運用を始める人の状況にもよりますし

どちらにも一長一短があるので『絶対にこっちをやるべきだ!!』という答えはありません。

一括投資のメリット・デメリット

一括投資をみてみましょう。もし、ある程度まとまったお金があり、積立投資と同じような長期的に

運用できるのであれば、積立投資よりは一括投資となるでしょう。

なぜなら、手元にあるまとまったお金をいち早く資産運用に回せるからです。

同じ利回りであるならば、よりまとまったお金を運用するほうが、より大きなお金になって

戻ってくるのは必然です。

このようなメリットがある反面、デメリットもあります。それは元本割れの可能性が積立投資よりも

大きいことです。一括投資の場合、購入した時点のファンドの価格が元になりますから

それよりもファンドの価格が上昇しなければ、リターンが生まれません。長期間、運用を続ければ

一時的に元本を下回ることもあるでしょう。その時にパニックになり、結局売ってしまい、そこで

運用をやめてしまうということもあり得るからです。

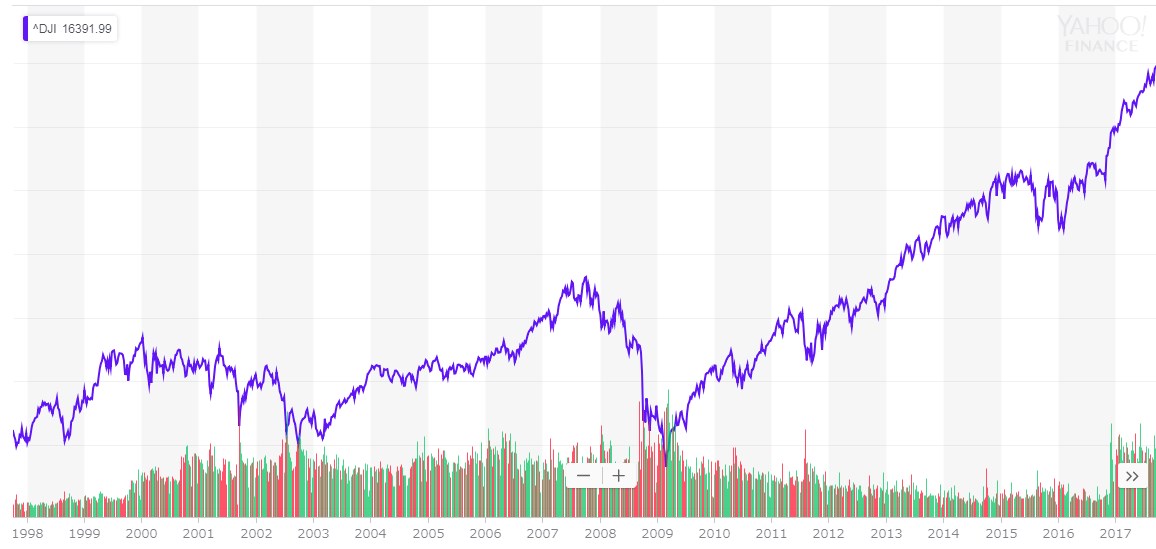

例えば20年間、アメリカのNYダウに相関したファンドに投資し、運用していたとします。

1998年の開始時点を100としましょう。ITバブルの影響ですぐに上昇しますが

2002年に一時的に元本割れ。その後市場が回復し、倍近くなります。

しかしここでも金融危機の影響で2009年に元本の85%前後程度まで下落。

ただしそこも我慢して保有し続ければ、2018年の解約時点で3倍以上に膨れています。

※Yahooファイナンスから

※Yahooファイナンスから

しかし、市場の影響でパニックになってしまい、途中で解約してしまっていたら

そのリターンは得られないことになっているのです。

このように元本を下回っても保有し続けられるかどうかが一括投資の場合、重要になります。

ファンドをきちんと選択することはもちろん、ある程度、損が大きくなったら損切りすることも

必要です。

一般的な投資信託やファンドであれば、株のように一夜にして半額になってしまうということは

まずあり得ません。ですので、元本割れしても長期的に資産運用するというスタンスを崩さずに

保有できるのであれば、一括投資がいいでしょう。

積立投資のメリット・デメリット

積立投資ですが、メリットは何よりも最初にまとまったお金が不要という点でしょう。

月々数万円から運用が出来るので、毎月の給与の一部を回すだけで資産運用が出来るのです。

それと一括投資のように、ファンドの価格が下がったところで一喜一憂する必要がありません。

ドルコスト平均法のメリットを活かすことができるからです。

運用開始をしてから下がり始め、満期の頃に価格がある程度戻るという形が望ましいので、市場が

下落しファンドの価格が下がったところで、あわてる必要がないのも大きいといえるでしょう。

デメリットですが、まとまった運用資金になるまで時間がかかるので、運用される資金が大きく

なるのに時間がかかると言うことでしょう。

例えば運用資金を1,000万円としましょう。月々10万円を積立てた場合、同じ1,000万円でも

積立投資の場合だと、その運用金額に達するまで8年以上かかってしまいます。

ですので、同じ利回りが出るという前提で考えた場合、リターンが一括投資よりも小さくなります。

まとめ

このように一括投資、積立投資、それぞれに特徴があります。どうしても迷うのであれば、手元にある資金の半分を一括投資、半分を積立投資に回してみるのもいいでしょう。

富裕層や機関投資家は一括と積立を組合せて『長期、積立、分散』の資産運用を行ないます。

これから投資を始めようとするのであれば、バランスを取りながら、長期的な資産運用を

行なっていくことが大切です。

資産運用、投資に関してのご相談を無料で承っております。こちらからどうぞ。