日本の銀行にお金を預けていても、利息はわずか。じゃあ海外投資、オフショア投資をと考えても なかなかハードルが高い・・・。そんな方々にぴったりなのがこの海外積立投資。 オフショア投資のなかでも、非常に人気があります。

積立投資って何だろう?しかも海外投資で??そう考える方も多いでしょう。

その積立投資について考える前に、よくある質問についてピックアップしてみました。

海外積立投資・オフショア投資でよくある質問

うちはお金持ちじゃないから、投資するお金がないんです……

投資は、投資するお金ができてから始めるものではないのです。毎月家賃はいくら、食費はいくらと決めるのと同じ。家計から投資するお金を決め、少しずつ増やしていくのが投資です。

年収がいくらなら「お金持ち」なのかはわかりませんが、お客様の半分以上が年収300~500 万円の方です。

英語ができないので海外投資は無理ですよね?

確かに、海外投資に必要な申込書から運用報告書、そのほか手続きに必要な書類は基本的にすべて英語です。でも大丈夫、そのために弊社のお助けマン/ウーマンがいるのです。申込書の作成はもちろん、英語レターやメールの説明、住所などの各種変更手続をフルサポート。英語ができなくても問題ありません。

投資ってすごく頭良い人がするものですよね?

その後、必ず「私は金融学や経済学を勉強したわけでもないし……」と続きます。欧米では、普通の専業主婦や大学に行っていない人でも普通に投資をしています。

投資に必要なのは「投資しよう」という意志だけ。やり方はプロにお任せすればいいのです。

このように考えている方が多いのではないでしょうか。 特に『投資ってお金持ちしかできない』そう思っている方が多いです。でも、それは違います。 実際、毎月数万円といった額からでも投資できます。そのひとつが今回の「積立投資」なのです。

例えば毎月給料をもらって、銀行にいくらかを貯金している人もいると思います。それと同じ程度の 金額で積み立てていくのです。

積立投資は毎月投資する額を決め、長期的に継続してファンドを購入するタイプの商品です。 一括投資ではなく貯金感覚でもできるため、初心者の方も始めやすいです。

次に、積立投資のメリットやデメリットがどんなものか、見ていきましょう。

海外積立投資・オフショア投資のメリットとデメリット

海外投資・オフショア投資のメリット

一流ファンドに少額から投資が可

世界一流といわれる優秀ファンドは最低投資額が数千万円から数億円ということもザラ。

ある程度お金持ちでないと投資できません。ですが、積立投資では運用会社が間に入るので 少額からでも投資できます。まとまったお金がなくても大丈夫なのです。

外貨で積み立てられる

日本円のほか、外貨(USドル/ユーロ/英ポンド/豪ドル/香港ドルなど)で積み立てることが できるので、為替リスクの分散ができます。

税率が低い

日本の場合、投資収益に対して税率が約20%かかりますが、海外では、投資において得られた利益や 配当金に対し、国によって異なりますが、税金がほとんどかからない、もしくは非課税です。

例えば10万円の利益が出た場合、日本の場合、約2万円が税金で差し引かれ、翌年に上乗せして 投資できる金額は8万円になりますが、海外積立投資の場合、10万円がそのまま上乗せして投資に 回せるのです。毎月の配当をそのまま投資に回していく海外積立投資においては、大きなメリットで

あると言えます。

優れた金融商品の種類が豊富

約200種類あるファンドの中から、銘柄を選ぶことが可能です。しかし日本においては、金融庁に 認可された金融商品しか販売できず、最初に挙げた世界一流のファンドや、優良なファンドの多くが 投資対象から外れてしまいます。

クレジットカードで投資が出来るので、 毎月の支払いも楽々

銀行の自動引き落としやクレジットカードにも対応なので楽チン。カード払いでは手数料が無料です。

海外投資・オフショア投資のデメリット

途中解約手数料が高い

長期の投資によってリターンを得る仕組みなので、途中解約手数料は高くなります。

ただし、途中で減額や停止もできます。急にまとまったお金が必要になったとき、積立て金を引き出すことも可。ですが、始める前に無理せず続けられる額を考えて決めることが大切です。

海外積立投資・オフショア投資のさらなるメリット・強み

さらに海外積立投資のメリット・強みについて説明します。それは、

① モチベーションを継続的に維持できる

② 値下がりしても利益が出せるドルコスト平均法

の二つです。

投資モチベーションを維持できる

安値で買い、高値で売る。投資はこれに尽きます。でも安値や高値がいついくらくらいだったのかは、投資のプロでも振り返ってみないことにはわかりません。

特に初心者だと、安くなると思っているうちに買い時を逃してしまう、高くなると思っているうちに 売り時を逃してしまう。この繰り返しで投資意欲を失くしてしまいがちです。

このような投資と違い、モチベーションを保ち続けられるのが積立投資のいいところ。 しかもカード払いや自動引落としでの投資が出来ますから、忘れた!!なんていう心配もありません。

こんな人たちに向いています。

● まとまった投資資金がない

● 価格の上下に一喜一憂したくない

● 毎月少額でもいいので投資や貯金をしたいが、なかなか出来ない

● めんどくさがり

値下がりしても、利益が出る?! ドルコスト平均法

一般的に、投資した株やファンドの価格が下がれば元の価格に戻るまで損をしているということになります。先ほども述べましたが、値上がり・値下がりに一喜一憂するのに疲れて投資をやめてしまう方が多いです。しかし、積立投資では価格が下がった場合でも、それほど気にしなくていいのです。

たとえば、100 万円投資したファンドの価格が半値になったとき、一括投資の場合ではその価値は 50 万円になってしまいますが、積立投資では利益を出せる可能性があります。

「ファンド価格が下がっても利益を出せる」 どうして?そう思われるでしょう。

ポイントは購入する「口数」。ファンドへの投資とは、ファンドの時価総額をいくつにも分けた単位「口数」を購入するということです。

積立投資では1回でドバっと口数を購入するのではなく、長期的に毎月同額分の口数を購入します。 ファンド価格は日々変化するので、毎月購入する口数の数量が変わるのです。

これがドルコスト平均法のメリットとなります。

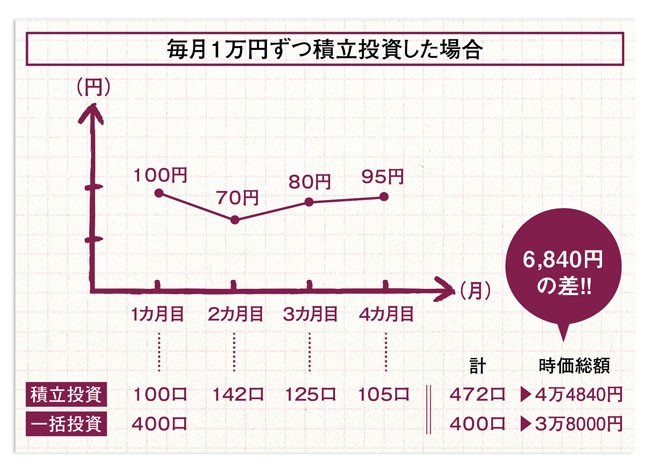

それでは具体的な数字で見ていきましょう。 たとえば「毎月1万円ずつ」積立投資するとします。

1カ月目(スタート時)の価格が100 円の場合、100 口購入。2カ月目に70 円まで下がったら142 口 3カ月目に80 円だと125 口、4カ月目に95 円になれば105 口の購入となります。

積立投資では、長期にわたり、ファンド価格の上下に関係なく、毎月1万円ずつ購入することで 結果として口数を多く買える、という手法を採っています。

そのため、投資リスクを抑制しながら表のように元の100 円まで戻っていない時でも(一括購入では損となる場合でも)、口数の購入数が多くなっているため、利益が出るのです。為替リスクを軽減する ドルコスト平均法もこれと同じ仕組です。

まとめ

いかがでしたでしょうか?『積立投資』は、投資の入口になると思います。ここから始めて、ある程度慣れてから他の様々な投資を検討してみるのもいいでしょう。

最初に何年後に、いくらくらいの金額が必要になるのか。それがお子様の教育費用なのか、老後の生活資金なのか、あるいは将来の、よりよい暮らしのためなのか・・・・目的によって必要な金額も変わってくるかと思います。

そして、目的がはっきりしたら、毎月積立てる金額と、何年積立てるのかを考えてみる。実際にシミュレーションを依頼してみるのもいいでしょう。

積立投資は、途中で投資しているファンドを組替えることも出来ます。というよりも、長期にわたる 積立投資の場合は、ファンドの組替えは必須になります。また途中で減額したり、増額したりすることも出来ます。もちろん、ご相談いただければ、弊社が皆様のお手伝いをしております。

将来のお金や資産設計をどうしようか?こんなところから考えてみたらいかがでしょうか。 ご質問、ご相談はこちらへどうぞ。