”老後の資金が心配” ”将来のお金が不安だ”

日本人であれば老若男女を問わず、ほとんどの人がこのように考えているかと思います。

年金も将来的にはゼロになるとは言いませんが、おそらく生活するには不十分、

銀行預金も定期預金に預けておくだけで5%前後の金利がついた時代は

とっくに終わっており、ただ置いておくだけで、決して増やせるとは思えません。

特に20代30代の人は、将来の不安が大きいので、日常生活でも

節約することばかりを考えてしまうことが多いのではないでしょうか。

となると、老後や将来的な不安を解消するには、仕事からの収入とは

別に自分でその資金を準備しなければなりません。

若い年代から始められる投資

自分で資金を準備するにはどうすればいいのか?

預貯金で資産が増やせないのですから、投資をする必要がありますよね。

20代30代前半の中で、1,000万、2,000万円とまとまったお金を手元に持っている人は

少ないでしょう。そうなると少ないお金で増やしていくことを考える必要があります。

そこで出てくるのが毎月一定金額を投資する積立投資になります。

「知人は株を買ってそれで儲けているから、自分も株を購入して利益を出したい」

「積立じゃあ少ししか投資できないから、大きく利益が出ないでしょ」

「株価が安いときにまとめて買った方がいい」

このように考える人もいるかと思います。これはこれで一理あります。

例えば、100万円で株を購入し、株価が上がるのを待つ・・・

これも投資の1つの方法です。

問題は株価が下がってしまったとき、あるいは予想もしない暴落があった場合です。

最適な株価を予想することはプロでもむずかしい

投資で利益を出すための基本は『安い時に買って、高い時に売る』ですから

株価が安いと思われるときに購入できればいいのですが、そうでなかった場合はどうでしょう。

ここが私たちのような一般投資家が損をしてしまう原因につながります。

どの価格が最安値かなんて、先になって初めて分かるのであってリアルタイムではわかりません。

もちろん過去の価格や業績・チャートなどを分析して予想することは出来ますが

それがきちんとできない、あるいは予想が外れるから大半の人が株で損をしているわけです。

やはり積立投資が最適

一般投資家にとって、株価などの価格をいちいちチェックするのは、手間になりますし

普段仕事をしていればなおさら難しいこと。となるとやはり、積立投資ということになってきます。

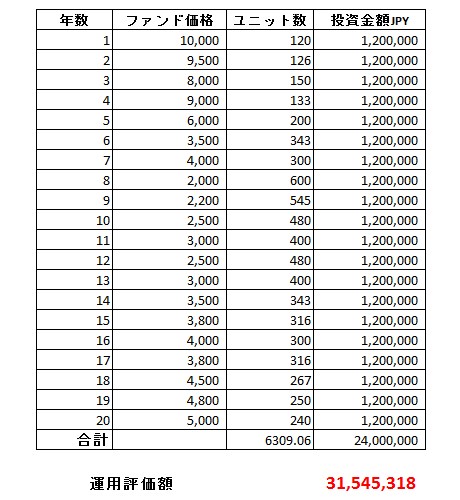

その最大のメリットはドルコスト平均法を使った投資であるということ。

ドルコスト平均法については、下記のリンクからどうぞ!

上記のブログからもわかるとおり、たとえ株価が暴落してもほったらかしにしておいていいのです。

暴落したらむしろ喜ぶべきかもしれません?

あとは時間を掛けて、ゆっくり投資をしていけばいいわけです。

当然ですが、早い時期からはじめた方が、それだけ威力が増すことになります。

まとめ

若いうちから、そして少額から月々投資をしていく・・・出来るだけリスクを抑えた投資方法です。

まとまったお金も必要ありませんし、何よりもマーケットが落ち込んでも心配する必要がない・・・

そして通貨も選択可能です。投資の1つの方法として考えてみてください。

資産運用、海外投資についての相談を無料で受け付けております。こちらから。