老後の資金について考えてみましょう

少子高齢化が進む日本。

年金の受給開始年齢も、さらに後ろ倒しになるのではないかといわれています。

そんな中で今年の2月に総務省から発表された家計収支報告というレポートを見ました。

(総務省のHPでダウンロードが出来ます)

高齢者世帯の家計の状況を見たもので収入と支出の割合がどのようになるかを示したものです。

老後の資金については、新聞・ニュース・インターネットなどで様々な情報で溢れていますが

今回はこのデータを元に検証してみましょう。

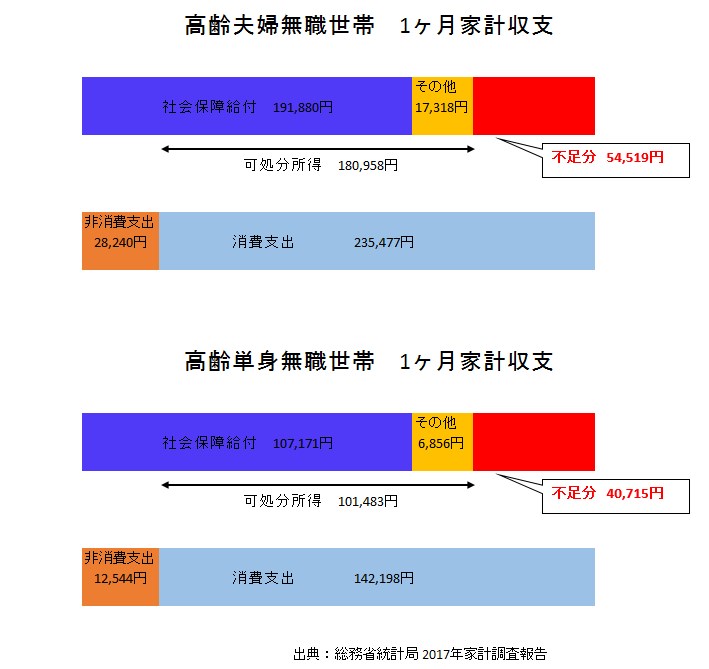

高齢夫婦無職世帯(夫65歳以上・妻60歳以上の夫婦のみの無職世帯)の家計収支

実収入(主に年金から) 209,198円

→ 税金などを除いた可処分所得 180,958円

消費支出 235,477円

———————————————–

-54,519円

高齢単身無職世帯(60歳以上の無職単身世帯)の家計収支

実収入(主に年金から) 114,027円

→ 税金などを除いた可処分所得 101,483円

消費支出 142,198円

———————————————–

-40,715円

夫婦、単身いずれも毎月赤字が出ていることになります。住む地域によって支出金額も

異なってくるでしょうから、東京などの大都市に住む場合、これよりも赤字、つまりマイナスが

大きくなる可能性もありますよね。

これらの不足分は、それまでに蓄えた貯金などを取り崩して補っている世帯が多いと考えられます。

しかしこの貯金が底をついてしまったらどうなるでしょうか。その対策を考えておく必要があります。

老後の資金不足はいくらなのか?

厚生労働省によると日本人の2017年の平均寿命は、女性87.26歳、男性80.98歳となっています。

このデータを元にどの程度の老後の資金を準備すればいいのか考えてみましょう。

女性の寿命を90歳として、夫婦、単身世帯どちらも考えてみたいと思います。

60歳から90歳までの不足分の計算は以下のようになります。

高齢夫婦無職世帯 不足分 54,519円x12ヶ月x30年=約1,963万円

高齢単身無職世帯 不足分 40,715円x12ヶ月x30年=約1,466万円

今のうちから貯金がどのくらい必要なのか、さらには会社の退職金、企業年金がもらえるのであれば

その金額も確認をしておくといいでしょう。

そこからさらに自分で捻出しなければならない金額も、明らかになってくるでしょう。

ただ上のデータはあくまでも最低限必要な金額。

いくら老後とはいえ、単身で月10万円ちょっとでゆとりのある生活ができるかというと

決してそんなことはありませんよね・・・。

人によって状況が異なるでしょうから、ご自分でどの程度さらに上乗せが必要なのか

きちんと考えておく必要があります。

不足する老後の資金をどのように準備するか?

老後の資金は、現役のときから計画的に準備をすることが重要です。

老後に働くという選択肢もあるでしょうが、出来るだけ早めに準備をしておくことに

こしたことはありません。

その場合、銀行預金などで増やすことは難しいですから、積立投資などで資金を作っていく

必要があります。

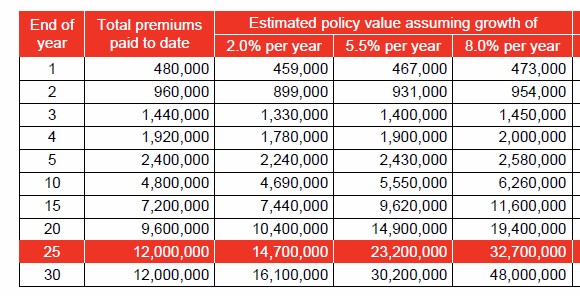

以前のブログ「老後資金のため、月々4万円投資してみる」でも、解説しましたが

長期でコツコツと積立てていけば25年で2,000万円以上の資金を作ることが可能です。

もちろん投資ですから多少のリスクはありますが、何もしないと資金は増えていきません。

もちろん投資ですから多少のリスクはありますが、何もしないと資金は増えていきません。

老後に限らず、大きなお金が必要になるのであれば、早いうちから資産形成を始めていきましょう。

海外投資、資産運用についてのご質問、ご相談はこちらから